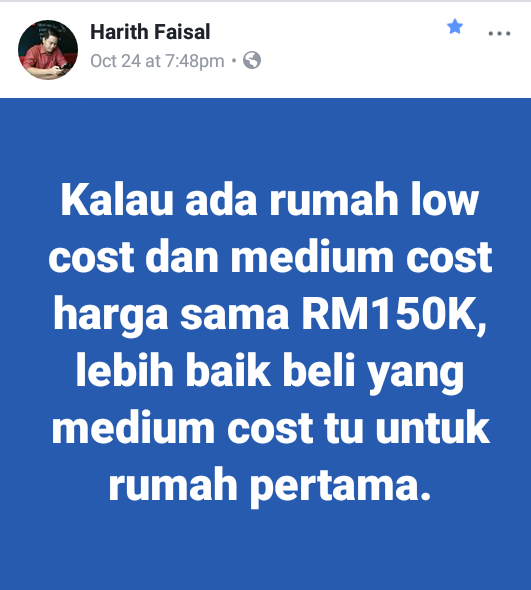

Tempohari kami terbaca status yang dimuat naik ke laman facebook oleh hipster hartanah, tuan Harith Faisal. “Rumah low cost atau rumah medium cost pada harga yang sama, mana patut yang dbeli”

Boleh follow beliau di facebook untuk tips dan panduan pelaburan hartanah yang berguna, dan semestinya percuma.

Mungkin apa yang dikongsikan beliau berbunyi agak pelik, terutama kepada golongan berpendapatan rendah.

>> klik sini untuk program GH Masterclass + PERCUMA Seminar Penjara Hutang + 3 eBook PERCUMA

>>Klik sini untuk Ebook – Takde Duit, Boleh Beli Rumah Ke?

Namun kita akan faham mengapa setelah membaca kupasan beliau sebanyak 30 point yang dikongsikan beliau.

Jom kita hadamkan perkongsian beliau tentang hartanah low cost dan medium cost sebagai pelaburan atau aset.

========================

30 PERKARA PENTING SEBELUM BELI LOW COST SEBAGAI RUMAH PERTAMA KAU.

1. Kita tak tahu masa depan kita. Tapi, kalau kau bercita-cita nak jadi pelabur hartanah tegar, mungkin kau boleh cuba elakkan beli rumah low cost sebagai rumah pertama.

2. Kalau kau plan nak beli sebab nak duduk sendiri dan memang itu je yang mampu buat masa sekarang ni, sekatilah kan. Takda masalah untuk kau beli low cost tu terus tau.

SYARAT RUMAH LOW COST

3. Antara syarat untuk beli rumah low cost kat Selangor adalah yang bujang gaji kurang daripada RM3,000 dan kalau dah berkahwin pendapatan isi rumah tak lebih RM5,000.

4. Pendapat saya, kalau gaji kau bawah RM2,000 dan nak jadi pelabur hartanah, okay je nak mula dengan rumah low cost sebagai rumah pertama. Sebab kau layak, dan itu je yang lepas.

5. Tapi kalau gaji kau RM3,000 ke atas sebaiknya tak payah beli rumah low cost sebagai rumah pertama. Kau mungkin menyesal masa kau nak beli rumah ketiga nanti.

6. Bukan apa, ada yang gaji dan pendapatan RM4,000 pun terliur sangat nak beli rumah low cost sampai sanggup tipu gaji. Baik kau cari yang non-low cost, lagi bagus sebenarnya.

MARGIN OF FINANCE (MOF)

7. Margin of finance adalah berapa banyak yang bank boleh bagi kat kau. Contoh rumah RM100,000 dan bank bagi 90% MOF sama dengan RM90,000. Baki RM10,000 sediakan sendiri.

8. Untuk rumah pertama kau boleh dapat MOF 90%-100%. Sebab kita ada skim rumah pertamaku, full financing. Bagus untuk pembeli rumah pertama yang tak banyak modal.

9. Untuk rumah kedua pula, kau boleh dapat 90% MOF saja. Pelabur hartanah baru kekadang tak tahu, kau hanya dapat 70% Margin of Finance (MOF) untuk rumah ketiga dan seterusnya.

RUMAH LOW COST MODAL RENDAH

10. Untuk rumah pertama, katakan harga low cost RM100,000 dan MOF 90%. Jadi kau hanya kena sediakan RM10,000. Rumah non low cost katakan RM300,000, kau kena sediakan RM30,000.

11. Untuk rumah ketiga, MOF 70%. Kalau nak beli low cost, katakan harga RM100,000 kena sediakan 30% @ RM30,000. Kalau nak beli non low cost RM300,000, kena sediakan RM90,000 modal.

12. Nak sediakan modal RM30,000 tu boleh lagi. Tapi nak sediakan RM90,000 memang agak mencabarlah. Silap-silap kau tersangkut tak beli rumah ketiga bertahun-tahun.

13. Jadi kau pilihlah sendiri. Nak beli rumah pertama modal kecil, rumah ketiga modal besar gila. Atau rumah pertama modal besar sikit dan rumah ketiga modal pun tak besar gila.

LOW COST RUMAH KETIGA

14. Secara asas, rumah low cost adalah untuk pembeli rumah pertama saja. Tapi kalau kau nak tahu, kau boleh beli rumah low cost banyak-banyak melalui lelongan. Syarat itu terbatal.

15. Iyalah, kalau nak mengharap pembeli rumah pertama saja yang akan beli rumah lelong low cost tu, alamatnya memang tak terlelonglah rumah tu. Susah sikit.

16. Sebab yang utama, pembeli rumah pertama kat Malaysia ni suka rumah-rumah baru, moden, wangi. Walaupun sebenarnya dia tak mampu pun beli rumah yang macam tu. Haha!

FAEDAH PEMBELI RUMAH PERTAMA

17. Skim Rumah Pertamaku 100% MOF, duti setem percuma untuk rumah pertama harga bawah RM300,000 dan myDeposit. Kalau kau beli low cost RM100,000 kau tak dapat optimumkan faedah ni.

RISK, CAPITAL & RETURN

18. Rumah low cost, memang femes dengan cash flow yang masyuk kalau disewakan. Apatah lagi kalau disewakan secara per kepala. Boleh dapat positive cash flow sampai RM500-RM1,000.

19. Risikonya kecil, sebab modal pun kecil kau keluarkan. Harga RM100,000 modal muka RM10,000 kira kecillah modal dia. Tapi dari segi kenaikan harganya agak lambat. There is no perfect thing.

TERBELI LOW COST RUMAH PERTAMA

20. Takda betul, takda yang salah. Apa-apa pun, sesuaikan dengan matlamat kau sendiri. Kalau memang kau nak masuk game cashflow, teruskan beli low cost sampai 10 buah pun.

21. Katakan kau dah terbeli low cost rumah pertama, rumah kedua medium cost dan nak beli rumah ketiga teres RM500,000 sebab gaji dah besar. Masih ada cara nak dapatkan balik MOF 90% tu.

22. Kau jual rumah pertama tu dan kau akan dapat beli rumah ketiga dengan MOF 90% semula. Itupun kalau dah lebih 5 tahun pemilikan low cost tu. Kalau tak, kau tak boleh jual.

23. Jadi kalau dalam situasi kurang 5 tahun, nak tak nak kau boleh selesaikan saja baki pembiayaan low cost tu. Kalau baki tinggal RM60,000, buat terus full settlement. Setel.

24. Kalau tak buat macam ni, modal yang kau perlukan untuk beli rumah teres RM500,000 tu adalah 30% @ RM150,000. Lagilah jenuh nak dapatkan modal sebanyak tu, kan.

25. Cara lain, buat channeling. Transfer pembiayaan kepada nama orang lain, digalakkan nama pasangan. Nak jimat kos guaman, transfer pembiayaan saja, nama tak payah tukar.

CUKUPLAH

26. Cukuplah sampai kat sini. Kalau perasan, saya tak cerita sangat terperinci tentang beberapa perkara. Mungkin lain kali saya akan buat posting khas pula. Dah cramp jari dah ni wei.

27. Satu posting takkan mampu mencukupkan ilmu kita untuk melabur dalam hartanah. Belajarlah dengan ramai pengongsi ilmu di Facebook ni supaya fikiran kita lebih terbuka.

28. Jadi, kesimpulannya kalau kau memang mampu beli low cost saja sekarang, beli je lah. Saya hanya cerita apa yang mungkin kau hadapi untuk beli rumah ketiga nanti.

29. Panjang-panjang cerita pun, at the end tetap sama. Kau tetap juga kena ikut tahap kesihatan kewangan kau kan. Akhir kata, beli low cost pun takpa, lebih baik daripada kau tak beli apa-apa.

30. Haha! – HF

#harithfaisal

Nota: Tak faham? Baca 10 kali sampai faham. First time tau saya menaip panjang sampai 30 poin macam ni. Kalau kau tak sudi klik SHARE jugak, tak taulah saya nak kata apa.

SHARE!